Luxembourg : attraction fiscale

« Panama de l’Europe », « aspirateur à évasion fiscale », « blanchisserie de la mafia » : à plusieurs reprises au cours des dernières années, le régime fiscal du Luxembourg a été pointé du doigt, au point de s’aliéner une image de paradis fiscal tenace. Qu’en est-il exactement ?

Un pays qui taxe moins ses citoyens

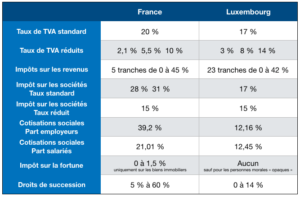

Même si les taux les plus élevés sont moins hauts qu’en France, globalement, le fiscalité de la consommation (TVA) et des revenus est assez comparable au Luxembourg. 17 % de TVA contre 20 % en France et 21 % en Belgique, tranche marginale d’imposition à 42 % contre 45 % en France.

Par contre, il n’y a pas d’impôt sur la fortune des particuliers au Luxembourg depuis 2006, comme dans la très grande majorité des pays européens, alors que la fortune immobilière est imposée en France, au-delà de 1,3 million d’actif net

Mais c’est surtout pour les droits de succession que les contribuables luxembourgeois sont gagnants : il n’y en a tout simplement pas au Luxembourg ou si peu (14 % pour des héritiers non-parents) alors que les droits grimpent à 60 % en France pour des héritiers qui ne le sont pas en ligne directe.

Le travail et les dividendes sont moins taxés

Le travail est moins taxé au Luxembourg qu’en France. Du côté des cotisations sociales, c’est le grand écart. Là où cotisations salariés et employeurs cumulent à plus de 60 % en France, elles sont de moins de 25 % au Luxembourg.

Même chose pour les sociétés : le taux standard d’imposition sur les sociétés est de 28 % en France contre 15 % au Luxembourg.

Des particularités fiscales qui ne plaisent pas, en dehors du Luxembourg

C’est dans ses usages fiscaux que le Luxembourg est souvent accusé. Pour deux raisons :

- La pratique du rescrit fiscal : il s’agit d’un accord de gré à gré passé avec l’administration fiscale luxembourgeoise, clémente avec les grosses fortunes et les sociétés qui y implantent leur siège social, fusse – t – il une simple domiciliation.

- Les sociétés off shore : 87 % des sociétés immatriculées au Luxembourg sont des sociétés dirigées par des non-luxembourgeois. La réalité de ces sociétés, la plupart du temps sans réelle activité au Luxembourg, est d’y aspirer des revenus de sociétés – sœurs domiciliées dans d’autres pays moins favorables sur le plan fiscal. Plusieurs justifications sont utilisées : emprunts intra-groupe (les sociétés soeurs payent des intérêts d’emprunt à une société luxembourgeoise), droits de propriété intellectuelle (même chose : il faut payer pour la marque), ou tout simplement une holding qui aspire les revenus d’une filiale pour les réinvestir dans une autre.

Au global, certes, la politique fiscale du Luxembourg est plus douce que dans ses pays voisins, et c’est sans doute une des raisons qui fait que de nombreux frontaliers en prennent la direction tous les jours . Pour les particuliers, c’est surtout en matière d’impôt sur la fortune et de droits de succession que le régime luxembourgeois est avantageux.

Pour le reste, la particularité fiscale du Luxembourg concerne essentiellement les mouvements de capitaux importants. Avec des pratiques que l’on retrouve dans d’autres pays européens, sous différentes formes, comme en Suisse, à Malte, en Andorre, à Monaco ou dans les iles Anglo-Normandes. Si le Luxembourg est un paradis fiscal, c’est surtout parce que le Grand Duché est entouré d’enfers fiscaux.

Crédit photo : Unsplash