SPAC : combien êtes-vous prêt à payer pour voir les autres s’enrichir ?

Pour son lancement, Truth Social, le réseau social de Donald Trump, s’est immédiatement propulsé en bourse. A la faveur d’un SPAC, le réseau peut immédiatement débuter sa carrière sur les marchés financiers et enrichir ses fondateurs. Pour les investisseurs lambda, il faudra attendre et espérer.

Qu’est qu’un SPAC ?

Un SPAC est une société financière montée par des investisseurs et introduite en bourse (sur les IPO et les introductions en bourse : lire cet article). A son origine, la SPAC – pour Special Purpose Acquisition Company n’a aucune activité : c’est une coquille financière vide. Son objectif, en général sous deux ans, est de faire l’acquisition d’une société non cotée, avec laquelle elle fusionnera. Avantage pour la société – cible : un gain de temps et une économie de procédure ; elle peut directement accéder en bourse aux marchés financiers les plus larges. Avantage pour les premiers investisseurs de la SPAC : ils font l’acquisition à moindre frais de titres de la société-cible en s’octroyant un certain nombre de passe-droits (actions gratuites, BSA, etc…).

Un nouveau véhicule financier qui fait fureur.

Loin d’être anecdotiques, les SPAC se répandent dans très larges proportions. En 2018, elles représentaient 2 % des introductions en bourse. En 2020 : 40 % ! A croire que la quasi-totalité des futures introductions en bourse passeront par des SPAC. Les investisseurs-phares français s’y sont mis : Niel avec 2MX Organic, Pinault et Freedom Acquisition, Arnault avec Pegasus Europe.

Et pour cause. Dans une étude de 2021, l’autorité des marchés, l’AMF, affirmait que, 3 mois après la fusion de la SPAC avec la société – cible, la performance moyenne est de 400 % (soit investissement x 5). Autant dire une excellente plus value pour les fondateurs de la SPAC.

Les suiveurs seront les payeurs

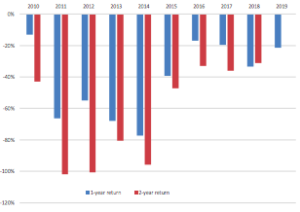

En revanche, pour les investisseurs du second rang, ceux qui achètent des actions en bourse une fois les deux structures fusionnées, la douche est froide. L’AMF cite une étude américaine de 2021 qui démontre, qu’aux Etats-Unis, la performance est systématiquement moins bonne pour les actionnaires des SPAC après fusion, que l’indice boursier de référence (Russell 2000 mids et small caps).

Performance des SPAC, 1 et 2 ans après la fusion, par rapport à l’indice Russell 2000

(source : AMF)

En clair, ce que dit cette étude en forme d’avertissement, c’est que si vous investissez dans ces sociétés fusionnées à des SPAC, votre investissement sera très en-dessous des performances boursières générales, mais que vous aurez contribué à l’enrichissements des fortunés promoteurs des SPAC.

Crédit photo : Unsplash