Comment obtenir votre premier million :

Un million, ça fait rêver.

Un million tout de suite, c’est ce qu’on voudrait. Mais sauf un tour de magie (sur les « revenus magiques », lire cet article ) ça ne va pas arriver d’un coup, tout de suite.

Il y a deux attitudes possibles.

La première, c’est de se dire que ça n’arrivera jamais, que ce sera trop difficile, trop long, et donc de ne rien faire. C’est le meilleur moyen de ne jamais avoir ce million : au moins, on n’est pas déçu du résultat !

La seconde, c’est de mettre en place le système financier personnel qui garantit d’atteindre ce million.

Et ce système existe !

Voici comment :

- épargner 690 € par mois

- les placer à un taux de rémunération nette de 5 %

- répéter l’opération pendant 40 années.

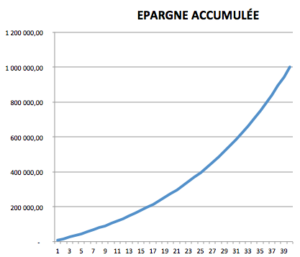

Avec le jeu des intérêts composés (les intérêt des années précédentes produisent à leur tour des intérêts), en 40 ans, vous atteignez très exactement 1 000 222 €.

Un raisonnement qui pose des questions

La première est celle du montant de l’effort d’épargne mensuel qu’il faut consentir : 690 €. Pour certains, bien rémunérés, ce ne sera pas nécessairement une difficulté. Pour beaucoup, c’est un chiffre élevé. Mais c’est l’effort à réaliser, exactement comme l’ont fait 22 % des millionnaires étudiés par Thomas C Corley : les épargnants – investisseurs. (lire cet article)

Seconde question : comment atteindre 5 % de rendement net annuel et être capable de répéter cette performance dans la durée ? Certes, ce n’est pas avec les miséreux 1 % du Livret A (depuis février 2022) que vous y parviendrez. Mais en cherchant bien, comme avec les SCPI (lire cet article) ou des actions en bourse distribuant de gros dividendes (lire cet article), on peut atteindre cet objectif de 5 % par an sans connaissances financières spécifiques.

Troisième question : 40 ans ! Si vous avez 20 ans et que vous lisez ces lignes, cela vous paraît être une éternité, mais c’est faisable. A 50 ans, on a rarement 40 ans devant soi. D’où l’importance de démarrer jeune (lire cet article).

Comment aller plus vite ou revoir ses objectifs ?

Pour aller plus vite, vous ne pouvez jouer que sur 3 variables :

- le montant de votre épargne

- le taux d’intérêt de votre épargne

- la durée de votre projet.

Sur le montant, vos possibilités sont rarement linéaires. Peut-être que ce ne sera que 100 € par mois au début pour atteindre un montant bien supérieur avec l’évolution de vos revenus. Autre possibilité : emprunter pour épargner. Vous trouverez ici tout un tas de solutions qui peuvent vous correspondre.

Sur le taux de rémunération de votre épargne, ces 5 % qui apparaissent inatteignables à beaucoup, paraissent inversement insuffisants pour d’autres. Votre apprentissage de la fortune vous fera découvrir des possibilités de rémunération plus avantageuses.

Sur la durée, à défaut d’avoir 40 années devant vous, réalisez qu’avec cette équation d’épargne (690 € par mois placés à 5 % net par an), vous atteignez 395 000 € en 25 ans. Placés à 5%, il vous rapporteront 19 750 € chaque années. Certains s’en contente et en vivent bien. Mais comme les intérêts composés produisent leurs effets maximum avec la durée, dès 30 années d’épargne, votre capital atteint les 550 000 €. Et en seulement 10 années de plus, vous atteignez votre premier million.

690 € par mois placés à 5 % pendant 40 ans

S’il y a bien une baguette magique, réelle et fiable, c’est bien celle de l’épargne régulière et des intérêts composés.

Crédit photo : Unsplash