Quels placements pour les 40 prochaines années ?

Au moment de faire des choix stratégiques pour votre épargne et pour votre vie, il est tentant de regarder ce qui a marché au cours des dernières décennies.

Si vous aviez été fortuniste au cours des 40 dernières années, quels auraient été vos meilleurs placements en France ? Le centre d’études indépendant IEIF a publié une étude sur la performance comparée de différentes classes de placements sur la période 1981 – 2021.

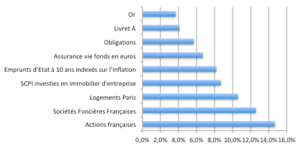

Taux de rendement interne annuel moyen 1981 – 2021 – source : IEIF

Sans surprise, ce sont les actions de sociétés françaises qui ont le plus performé, avec des taux de rendement interne annuels proche de 15 %. A comparer avec le Livret A, 4,1 % (ce taux moyen qui peut paraître élevé est du aux années de forte inflation après 1981) et l’assurance – vie en euros (6,7 %), les deux placements – chouchous des français. En clair, si vous aviez investi votre épargne en actions françaises au cours des 40 dernières années, vous seriez 4 fois plus riche qui si vous vous étiez contenté du livret A. A ne pas négliger : la performance de l’immobilier, que ce soit en dur ou via des sociétés foncières.

Tout ceci ne nous donne aucune visibilité sur les 40 ans à venir. Et les 40 prochaines années, c’est ce qui nous intéresse.

Non seulement regarder dans le rétroviseur ne nous apprend rien du chemin à venir, mais l’environnement des prochaines années ne sera absolument pas le même. Dès 2020, avec la pandémie (lire cet article) et 2022 avec la guerre en Ukraine, les conditions ne sont déjà plus du tout les mêmes.

Relisez cet article qui date du 28 février 2022 : 4 jours après le déclenchement des hostilités, Le Fortuniste vous livrait très exactement ce qui allait se passer dans les différentes classes d’actifs.

Sur quels placements miser pour les prochaines décennies ?

Personne n’est devin. Le simple exercice constituant à prévoir l’évolution des prix immobiliers en 2022 (lire cet article) est déjà très improbable.

Par conséquent, comme il n’y a pas moyen de prévoir avec une précision acceptable l’évolution à long terme des différentes classes d’actifs, vous ne pouvez que vous en remettre à des méthodes de gestion.

Premièrement : organiser son épargne en 3 catégories (lire cet article) :

- l’épargne liquide : elle doit pouvoir être débloquée en un instant et ne permet d’accéder qu’à des placements sûrs mais faiblement rémunérateurs, comme le Livret A ;

- l’épargne disponible : engagée sur des placements plus rémunérateurs (assurance – vie, SCPI…) elle reste néanmoins déblocable en cas de besoin et dans un délais raisonnable ;

- l’épargne patrimoniale : c’est dans cette catégorie qu’on place à long terme et que le fait que l’argent soit bloqué soit contrebalancé par le fait qu’il doit rapporté plus fortement : immobilier, actions de grosses sociétés…

Deuxièmement : arbitrer régulièrement

Dans le jargon financier, « arbitrer » veut dire « prendre des décisions », c’est à dire conserver ses choix antérieurs ou réorienter son épargne. Avec l’épargne liquide, on peut arbitrer tous les jours. Avec l’épargne patrimoniale, un point tous les 5 ans peut suffire (vous n’allez pas acheter et revendre votre résidence principale tous les jours…).

Par contre, il est nécessaire de faire ce point et de prendre des décisions. Vous ne devez pas non plus voir une classe d’actifs se déprécier sans perspective de redressement, et laisser votre argent se dévaloriser. Non seulement vous devez arrêter les pertes, si nécessaire, mais vous devez également saisir les opportunités si les conditions changent.

En résumé : organisez votre épargne méthodiquement, faites vos choix et selon la catégorie d’épargne, acceptez de réviser vos choix pour saisir les opportunités ou limiter la casse le cas échéant.

Crédit photo : Pixabay